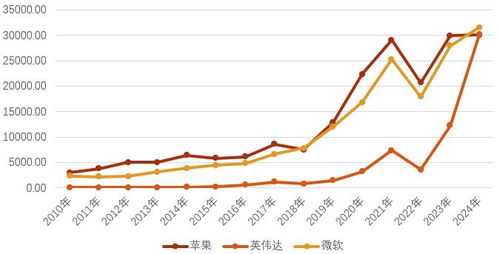

人工智能(AI)技術(shù)的飛速發(fā)展重塑了全球科技格局,其中英偉達(dá)憑借在AI芯片領(lǐng)域的領(lǐng)先地位,市值一度超越蘋(píng)果公司,引發(fā)廣泛關(guān)注。這一現(xiàn)象不僅反映了市場(chǎng)對(duì)AI前景的看好,也揭示了蘋(píng)果在AI時(shí)代面臨的挑戰(zhàn)。本文將從軟件開(kāi)發(fā)的角度,分析蘋(píng)果為何在AI浪潮中相對(duì)滯后。

蘋(píng)果的傳統(tǒng)優(yōu)勢(shì)集中在硬件生態(tài)和用戶體驗(yàn)優(yōu)化上,其iOS、macOS等操作系統(tǒng)以封閉性和安全性著稱。這種封閉性在AI時(shí)代可能成為雙刃劍。AI開(kāi)發(fā)依賴于大規(guī)模數(shù)據(jù)共享、開(kāi)源框架和快速迭代,而蘋(píng)果對(duì)用戶隱私的嚴(yán)格保護(hù)限制了數(shù)據(jù)收集,使其在訓(xùn)練AI模型時(shí)處于劣勢(shì)。相比之下,英偉達(dá)通過(guò)開(kāi)放的CUDA平臺(tái)和廣泛的開(kāi)發(fā)者支持,構(gòu)建了強(qiáng)大的AI軟件生態(tài),吸引了全球研究機(jī)構(gòu)和企業(yè)的參與。

蘋(píng)果在AI核心技術(shù)的布局上起步較晚且不夠聚焦。盡管蘋(píng)果早前收購(gòu)了多家AI初創(chuàng)公司(如Turi和Lattice Data),并推出了Siri等產(chǎn)品,但這些努力未能形成系統(tǒng)化的AI戰(zhàn)略。Siri在自然語(yǔ)言處理方面的進(jìn)步緩慢,與谷歌助手、亞馬遜Alexa等競(jìng)爭(zhēng)對(duì)手相比,功能單一且創(chuàng)新不足。在生成式AI和大型語(yǔ)言模型(如GPT系列)興起的背景下,蘋(píng)果缺乏類似ChatGPT的突破性應(yīng)用,導(dǎo)致其在軟件創(chuàng)新上顯得被動(dòng)。

蘋(píng)果的企業(yè)文化可能影響了其AI發(fā)展。公司以產(chǎn)品完美主義和保密文化聞名,這雖保證了產(chǎn)品質(zhì)量,卻可能減緩了AI領(lǐng)域的試錯(cuò)和迭代速度。AI開(kāi)發(fā)需要快速實(shí)驗(yàn)、開(kāi)放協(xié)作和容忍失敗的環(huán)境,而蘋(píng)果的內(nèi)部流程較為謹(jǐn)慎,導(dǎo)致新功能上線周期較長(zhǎng)。例如,蘋(píng)果在AI驅(qū)動(dòng)的圖像識(shí)別、自動(dòng)駕駛等領(lǐng)域的進(jìn)展不及預(yù)期,部分原因在于軟件與硬件的整合面臨瓶頸。

市場(chǎng)競(jìng)爭(zhēng)格局的變化加劇了蘋(píng)果的壓力。英偉達(dá)不僅提供硬件,還通過(guò)軟件棧(如AI推理庫(kù)和云服務(wù))強(qiáng)化了生態(tài)壁壘;谷歌、微軟等巨頭則利用云計(jì)算和開(kāi)源工具搶占AI高地。蘋(píng)果雖在端側(cè)AI(如手機(jī)端機(jī)器學(xué)習(xí))有所建樹(shù),但未能將優(yōu)勢(shì)擴(kuò)展到更廣泛的AI應(yīng)用場(chǎng)景,如企業(yè)級(jí)解決方案或云端服務(wù),這限制了其軟件收入的增長(zhǎng)潛力。

蘋(píng)果并非沒(méi)有翻盤(pán)的機(jī)會(huì)。公司擁有龐大的用戶基礎(chǔ)、強(qiáng)大的芯片設(shè)計(jì)能力(如M系列和A系列芯片)以及健康的現(xiàn)金流,若能加快AI軟件生態(tài)的構(gòu)建——例如通過(guò)整合設(shè)備端AI、投資開(kāi)源框架或加強(qiáng)開(kāi)發(fā)者合作,仍可能迎頭趕上。但核心在于,蘋(píng)果需要平衡隱私與創(chuàng)新,在軟件開(kāi)放性和硬件控制之間找到新路徑。

蘋(píng)果市值被英偉達(dá)超越,是AI時(shí)代技術(shù)范式轉(zhuǎn)變的一個(gè)縮影。在軟件開(kāi)發(fā)層面,蘋(píng)果的封閉生態(tài)、滯后布局和文化慣性共同導(dǎo)致了其在AI競(jìng)賽中的暫時(shí)落后。這一案例提醒我們,在技術(shù)快速演進(jìn)的時(shí)代,持續(xù)創(chuàng)新和生態(tài)開(kāi)放至關(guān)重要。